技術(shù)服務(wù):0534-2109518

李經(jīng)理:18963003565

郵箱:haitian968@htjdkj.com

網(wǎng)址:www.66826.cn

公司地址:德州市經(jīng)濟技術(shù)開(kāi)發(fā)區紅都路956號

通過(guò)對地方裝配式建筑政策的梳理,我們認為短期內裝配式發(fā)展主要聚焦在經(jīng)濟發(fā)達或產(chǎn)業(yè)鏈較為成熟的區域,而中期看裝配式建筑將在全國遍地開(kāi)花,而且各地政策針對各市場(chǎng)參與主體的痛點(diǎn),進(jìn)行了有針對性的支持,持續推動(dòng)裝配式建筑行業(yè)快速、健康發(fā)展。而2025年后,補貼類(lèi)政策有望逐步退出,但我們認為裝配式建筑成本有望在5年內低于傳統現澆建筑成本(我們在正文做了具體測算),政策退出后行業(yè)仍將實(shí)現健康發(fā)展。

摘要

政策主要落實(shí)在哪些區域?三大城市群、湘贛魯川瓊等區域較為積極。目前,京津冀、長(cháng)三角、珠三角、湘贛魯地區裝配式建筑發(fā)展較快,2019年滲透率均超過(guò)20%。從政策要求來(lái)看,三大城市群、湘贛魯川瓊地區提出了高于全國的2020/2025滲透率發(fā)展目標,裝配式建筑推廣更為積極。除以上地區因為經(jīng)濟發(fā)展水平較高、產(chǎn)業(yè)鏈較為成熟而發(fā)展較快之外,我們看到河南等中部區域,貴州、新疆等西部省份,吉林、黑龍江等東北地區也都在奮起直追,提出了不低的發(fā)展目標,因此中長(cháng)期來(lái)看,我們預計裝配式建筑發(fā)展將在全國遍地開(kāi)花。

政策支持主要通過(guò)什么形式?強制與激勵并重,著(zhù)力解決多方痛點(diǎn)。一方面在土地出讓階段即對裝配式建筑指標提出要求,倒逼地產(chǎn)商采用裝配式建造方式;另一方面通過(guò)解決地產(chǎn)商、構件廠(chǎng)、施工單位、消費者痛點(diǎn),以調動(dòng)各方的積極性:

?地產(chǎn)商:通過(guò)容積率獎勵(可增加約3%銷(xiāo)售收入,且對財政壓力較小)和財政補貼(最/高占房屋造價(jià)5%)等提高利潤率,通過(guò)提前預售等加快周轉;

?構件廠(chǎng)、施工單位:給予稅收優(yōu)惠、費用減免,同時(shí)支持產(chǎn)業(yè)園建設、資質(zhì)晉升以助力企業(yè)長(cháng)期成長(cháng);

?消費者:給予公積金貸款優(yōu)惠以提升裝配式建筑吸引力,培養消費者接受度。

政策可持續嗎?未來(lái)幾年政策強度有望保持,5年后或逐步退出。由于中央、地方政策均明確了2025年裝配式建筑發(fā)展目標,我們認為5年內支持政策依然會(huì )保持一定強度以確保目標達成;中期看直接財政補貼等執行成本較大的政策強度可能下降,長(cháng)期看多數傾斜性政策或在產(chǎn)業(yè)成熟后逐步退出。

若政策退出,產(chǎn)業(yè)可否健康發(fā)展?我們認為,到2025年產(chǎn)業(yè)有望依靠自身力量實(shí)現健康發(fā)展:1)在人力成本上升、構件產(chǎn)能利用率提升、生產(chǎn)人效提升、構件廠(chǎng)毛利率降低的趨勢下,我們測算2025年裝配式建筑建安成本有望低于現澆建筑水平;2)設計、施工組織經(jīng)驗有望逐步積累、技術(shù)逐步提升,構件生產(chǎn)質(zhì)量有望提升,保障裝配式建筑項目落地;3)消費者接受度有望逐步提升。

我們認為短期內政策仍將驅動(dòng)行業(yè)快速發(fā)展,而中長(cháng)期政策逐漸退出后,行業(yè)也有望持續健康發(fā)展,我們看好龍頭公司的業(yè)績(jì)釋放及發(fā)展前景。

風(fēng)險

政策執行力度不及預期,裝配式建筑推廣不及預期,裝配式建筑建安成本優(yōu)化不及預期。

正文

通過(guò)對各省裝配式建筑政策文件的梳理,我們注意到各省裝配式建筑發(fā)展規劃中大多包含幾個(gè)要素:1)全省2020年、2025年的裝配式建筑滲透率目標,省內不同地區的裝配式建筑滲透率目標;2)推薦、應當采用裝配式建筑的項目類(lèi)型;3)相關(guān)支持政策;4)培育產(chǎn)業(yè)發(fā)展的配套措施等。我們認為,各省設定的裝配式建筑發(fā)展目標,一方面反映了當地裝配式建筑的產(chǎn)業(yè)積淀和發(fā)展基礎,另一方面也反映了當地對于裝配式建筑需求的迫切性。

在裝配式建筑相對傳統現澆建筑尚未實(shí)現成本優(yōu)勢的現狀下,政策支持的方式和力度在較大程度上影響了裝配式建筑的推廣速度。而從長(cháng)期看,大多數傾斜性政策終將退出,此時(shí)產(chǎn)業(yè)能否依靠自身力量健康發(fā)展?本文將對各省裝配式建筑發(fā)展目標、支持政策、政策可持續性進(jìn)行分析,以使投資者對于裝配式建筑發(fā)展基礎、發(fā)展預期、政策支持方式和力度、以及產(chǎn)業(yè)發(fā)展的驅動(dòng)力有更為清晰的認識。

各地區發(fā)展目標:三大城市群、湘贛魯川瓊、省會(huì )副省級城市發(fā)展較為突出

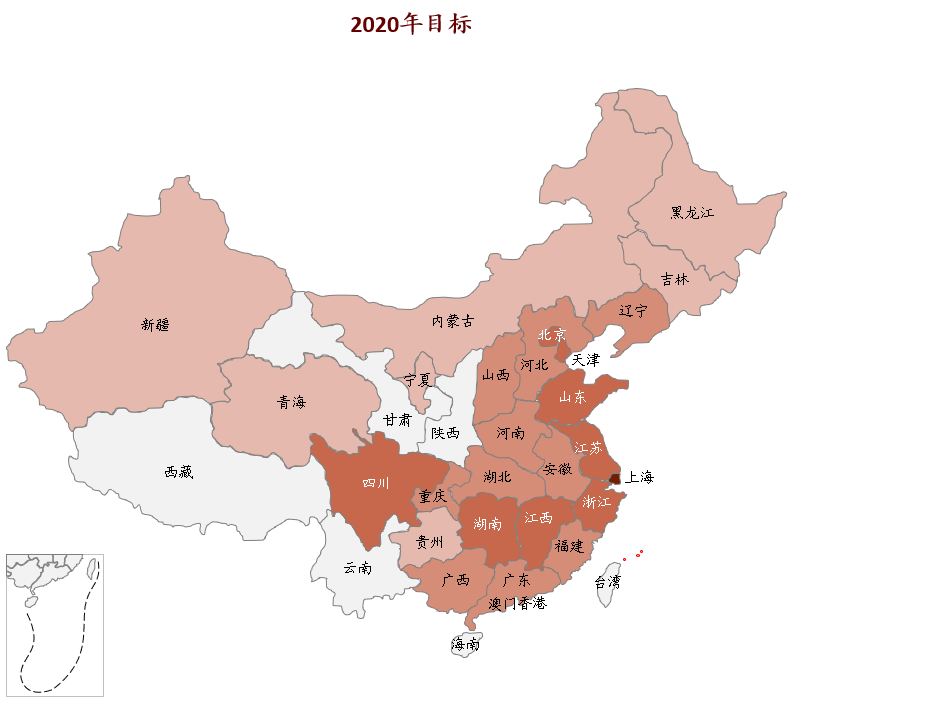

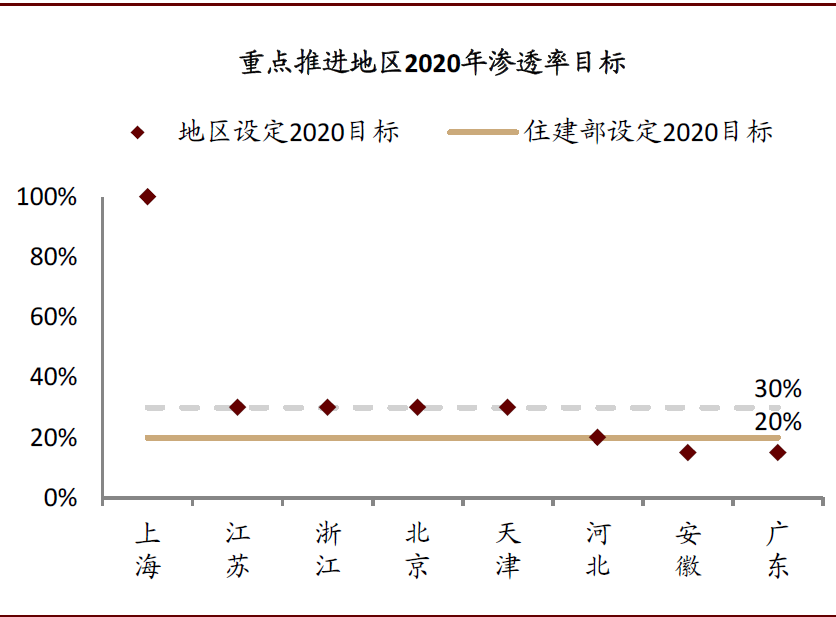

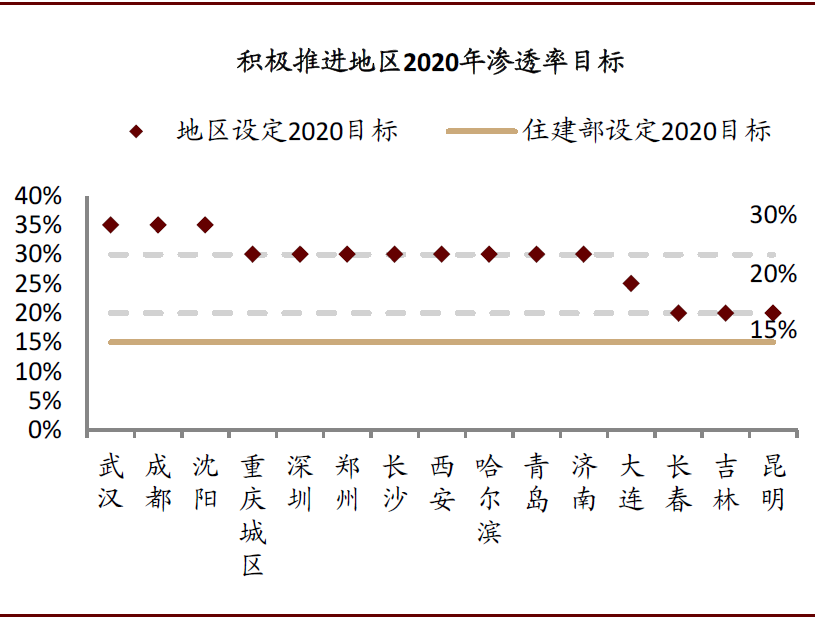

區域特征:三大城市群+湘贛魯+川瓊裝配式建筑發(fā)展較為突出。中央政策將全國劃分為裝配式建筑重點(diǎn)推進(jìn)地區(京津冀、長(cháng)三角、珠三角三大城市群,2020年目標滲透率20%)、積極推進(jìn)地區(常住人口超過(guò)300萬(wàn)的其他城市,2020年目標滲透率15%)、鼓勵推進(jìn)地區(其余城市,2020年目標滲透率10%),并鼓勵各地制定更高的發(fā)展目標。從各地政策目標和實(shí)踐來(lái)看,重點(diǎn)推進(jìn)地區、積極推進(jìn)地區制定的滲透率目標大多高于中央制定目標;三大城市群+湘贛魯+川瓊裝配式建筑發(fā)展較為突出。

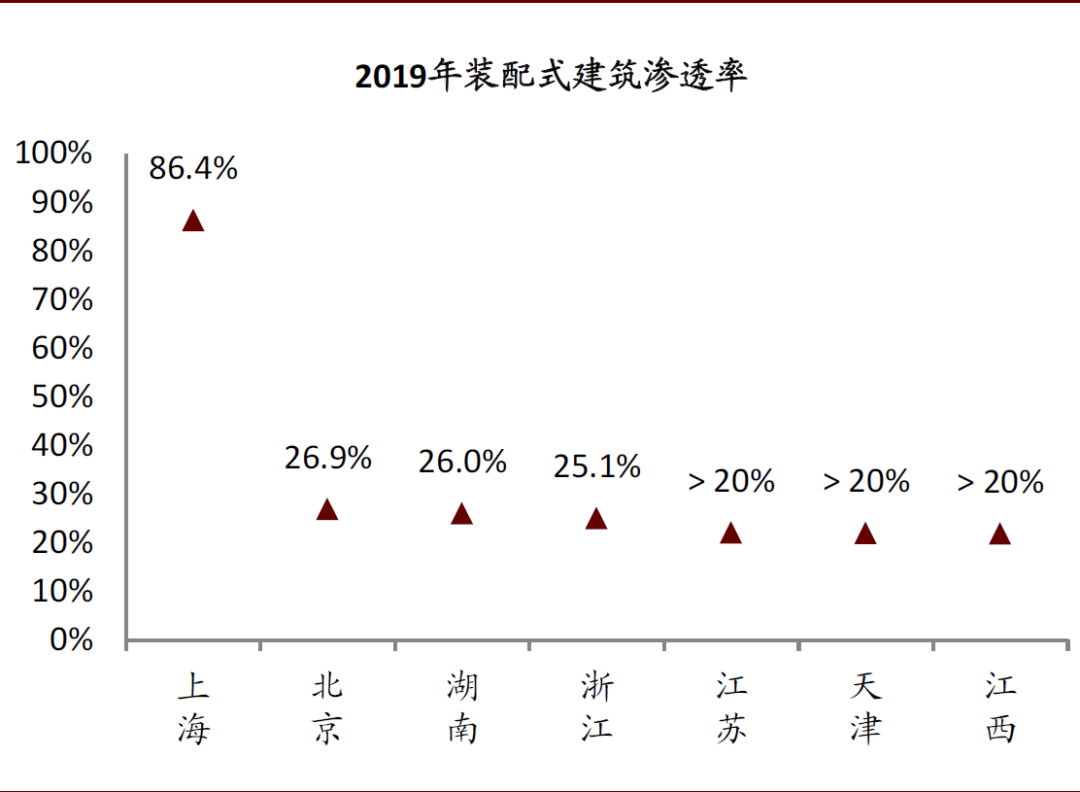

?三大城市群:重點(diǎn)推進(jìn),發(fā)展前沿。作為裝配式建筑重點(diǎn)推進(jìn)地區及經(jīng)濟發(fā)達地區,三大城市群政策支持力度較大,因而三大城市群多數省市制定的2020年滲透率目標也較高(上海“符合條件的新建建筑原則上采用裝配式建筑”,京、津、蘇、浙滲透率目標為30%)。從實(shí)際達成情況來(lái)看,根據住建部數據,2019年上海裝配式建筑滲透率高達86.4%,京、津、蘇、浙分別在20%-27%不等,位居全國前列,且京、津、蘇、浙距2020年30%的目標已較為接近。其中,上海裝配式建筑發(fā)展領(lǐng)跑全國,主要因其起步早,1996年起就開(kāi)始試點(diǎn)探索,2001-2013年即通過(guò)行政監管與市場(chǎng)激勵結合進(jìn)行試點(diǎn)推進(jìn);廣東省目標制定較為保守,僅要求珠三角城市群2020年底達到15%滲透率,但部分城市裝配式建筑發(fā)展較快,如深圳市2020年上半年滲透率已達30.7%,全國領(lǐng)先。

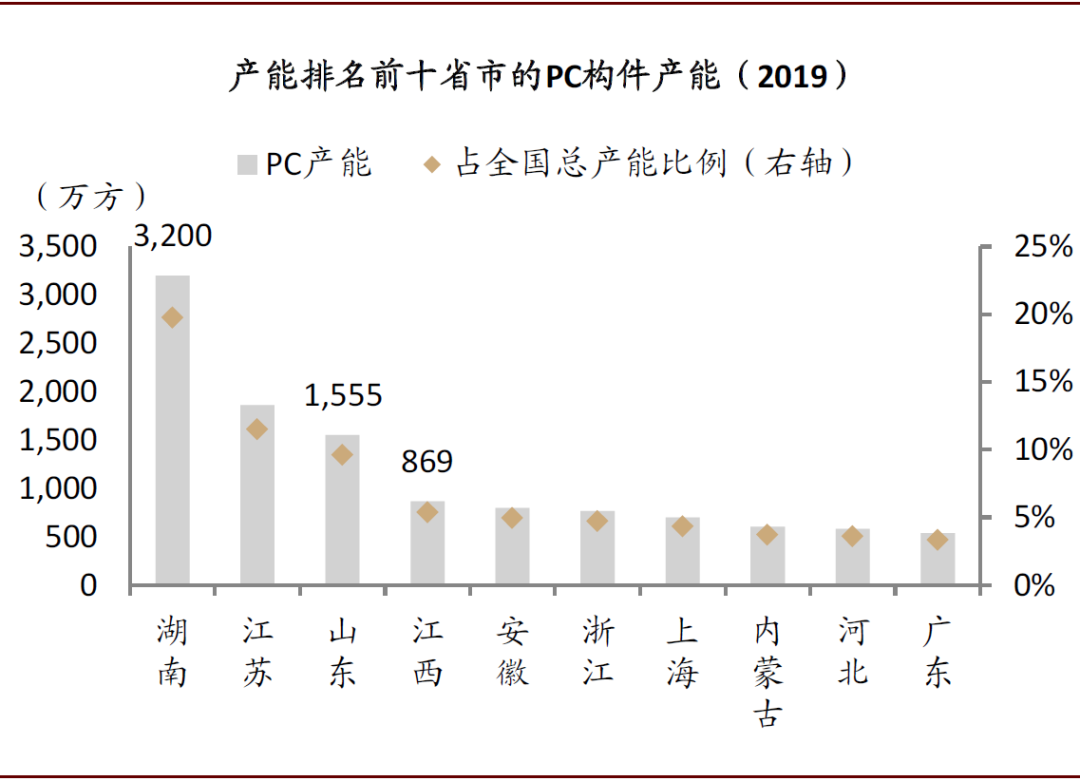

?湖南、江西、山東:產(chǎn)業(yè)配套完善,發(fā)展較為領(lǐng)先。湖南、江西、山東是三大城市群外裝配式建筑發(fā)展較為領(lǐng)先的地區:1)設定目標較高,湖南“2020年全省市州中心城市滲透率達30%”,江西“2020年滲透率達30%,2025年力爭達50%”,山東“2020年濟南、青島滲透率達30%,其他設區城市和縣(市)分別達25%、15%[1]”;2)實(shí)際滲透率較高,2019年湖南、江西裝配式建筑滲透率分別為26.0%、超過(guò)20%,居全國前列。我們認為主要受益于三地完善的產(chǎn)業(yè)配套:2019年湖南、山東、江西PC構件產(chǎn)能分別為3,200萬(wàn)方、1,555萬(wàn)方、869萬(wàn)方,分別為全國第/一、第三、第四,占全國產(chǎn)能的19.8%、9.6%、5.4%。

?四川、海南:有望較快發(fā)展。從目標設定上看,四川省計劃到2020年全省裝配式建筑滲透率達30%、2025年裝配率達50%以上的建筑占新建建筑比例達40%;海南省計劃到2020年,政府投資的公共建設項目及規模較大的社會(huì )投資公共建設項目,具備條件的全部采用裝配式建筑,到2022年具備條件的新建建筑原則上采用裝配式建筑。兩省發(fā)展目標在全國范圍內均較高。其中,我們認為海南省裝配式建筑推廣有望受益于自貿區寬松的政策環(huán)境,從而實(shí)現較快發(fā)展;四川省自2018年4月發(fā)布“三年行動(dòng)方案” 以來(lái),2019、2020年均發(fā)布了當年推進(jìn)裝配式建筑發(fā)展的工作要點(diǎn),設定了相應年度目標(2019、2020年分別計劃新開(kāi)工3,500萬(wàn)平、4,600萬(wàn)平裝配式建筑;2019年超額完成任務(wù),實(shí)際開(kāi)工4,100萬(wàn)平),裝配式建筑推廣有望持續穩步推進(jìn)。

省會(huì )或副省級城市:目標設定多數比肩三大城市群+湘贛+川瓊,發(fā)展已具規模。常住人口超300萬(wàn)的城市多為省會(huì )或副省級城市,屬于裝配式建筑積極推進(jìn)地區,住建部對其設定的目標為2020年滲透率達15%,而我們統計大多數該類(lèi)城市的設定滲透率目標高于住建部要求,多數達到三大城市群+湘贛+川瓊的30%水平。而根據部分省住建廳、市住建局數據,2019年成都、長(cháng)沙[2]、西安裝配式建筑滲透率分別為56.0%、50.4%、27.9%,2016年沈陽(yáng)滲透率已接近30%,反映省會(huì )或副省級城市裝配式建筑發(fā)展已具有一定規模。我們認為,省會(huì )或副省級城市政府具有較強的財政實(shí)力、較為完善的產(chǎn)業(yè)配套,有望支持裝配式建筑較快推廣。

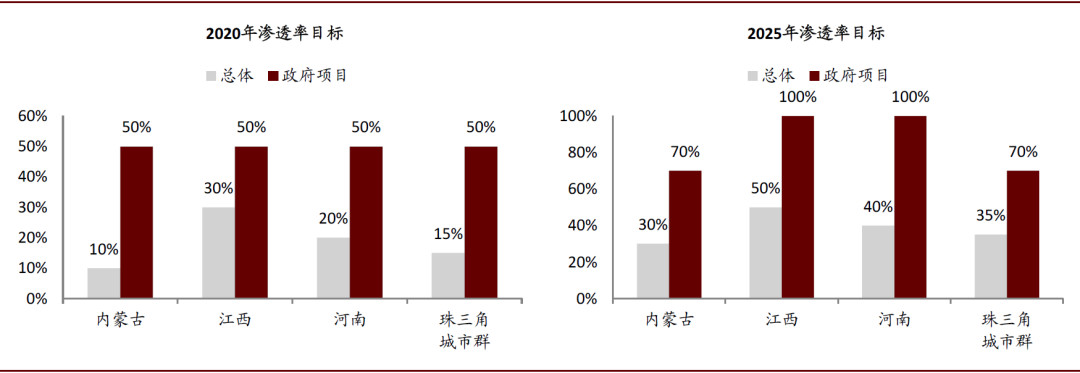

建設項目:公共建筑、大型項目?jì)?yōu)先采用裝配式建筑。在各省相關(guān)規劃文件中,多數省份規定了幾類(lèi)優(yōu)先采用裝配式建筑的項目:政府或社會(huì )資本投資建設的公共建筑項目,保障房項目,規模較大的商品房、商業(yè)區開(kāi)發(fā)項目等。公共建筑、保障房建設一般由政府主導,利于政府發(fā)揮裝配式建筑建設帶頭作用;而對于規模較大的地產(chǎn)開(kāi)發(fā)項目,裝配式建筑的規模效應得以更好顯現,有助于降低總體建設成本。部分地區明確了政府投資項目的滲透率目標,如2020年內蒙古、江西、河南、珠三角城市群滲透率目標在10%-30%不等,而政府投資項目滲透率目標均達到了50%,較總體目標更高,反映政府投資項目有望實(shí)現相較其他類(lèi)型項目更快的滲透率提升。

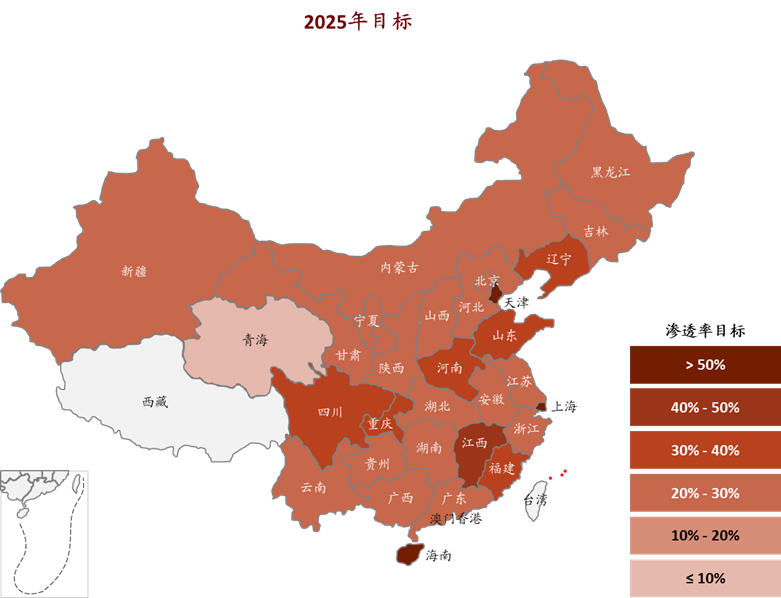

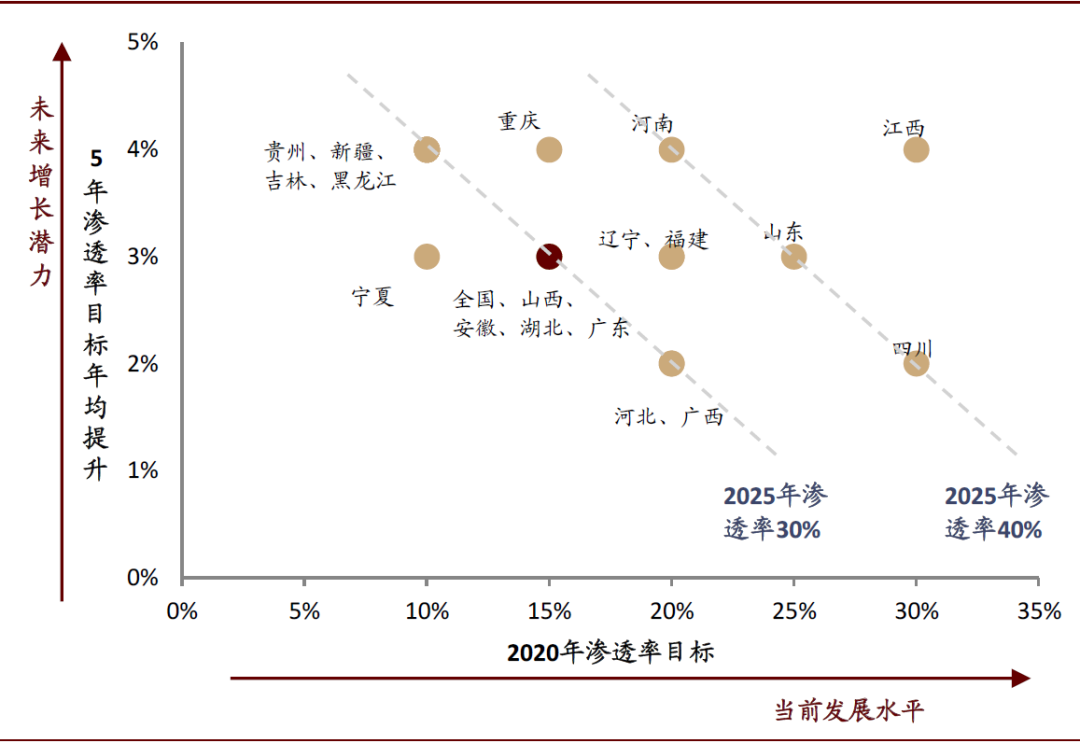

滲透率提升:9省市或得到更強政策支持以實(shí)現滲透率提升。我們計算了各省裝配式建筑滲透率目標從2020年到2025年的年均提升幅度,其中貴州、新疆、吉林、黑龍江、重慶、河南、江西7省每年需提升4%,高于全國年均提升3%的水平,但各省存在一定差別:貴州、新疆、吉林、黑龍江2020年滲透率目標僅10%,需要年均提升4%以在2025年達到30%的全國滲透率要求;重慶、河南、江西則是為了在2025年達成30%以上的更高的滲透率目標。此外,天津2020年滲透率目標30%、2025年“國有建設用地新建項目具備條件的100%實(shí)施裝配式建筑”,海南“到2022年具備條件的新建建筑原則上全部采用裝配式建筑”,均有望實(shí)現高于全國平均水平的滲透率提升。因此,我們認為貴州、新疆、吉林、黑龍江、重慶、河南、江西、天津、海南9省市裝配式建筑發(fā)展或能得到更強的政策支持,以實(shí)現更快的滲透率提升。

圖表: 2020年、2025年裝配式建筑滲透率目標地圖

資料來(lái)源:各省住建廳,中金公司研究部;注:1)吉林、廣東、湖北、新疆未披露2020年全省目標,圖中以該省內滲透率要求最/低的地區計;2)北京、江蘇、浙江、西藏、青海未披露2025年滲透率目標數字,圖中以2020年目標計;3)不含港澳臺。

圖表: 滬、京、湘、浙、蘇、津、贛裝配式建筑滲透率位居全國前列

資料來(lái)源:住建部,中金公司研究部

圖表: 湖南、山東、江西PC構件產(chǎn)能位居全國前列

資料來(lái)源:住建部,中金公司研究部

圖表: 重點(diǎn)推進(jìn)地區設定裝配式建筑滲透率目標多數高于住建部要求

資料來(lái)源:國務(wù)院,住建部,各省住建廳,中金公司研究部

圖表: 積極推進(jìn)地區設定裝配式建筑滲透率目標大多高于住建部要求,且多數達到重點(diǎn)推進(jìn)地區水平

資料來(lái)源:國務(wù)院,住建部,各省住建廳,中金公司研究部

圖表: 政府項目的裝配式建筑滲透率目標較高

資料來(lái)源:各省住建廳,中金公司研究部

圖表: 2020年裝配式建筑滲透率目標與2020-2025年滲透率目標年均提升幅度

資料來(lái)源:國務(wù)院,各省住建廳,中金公司研究部

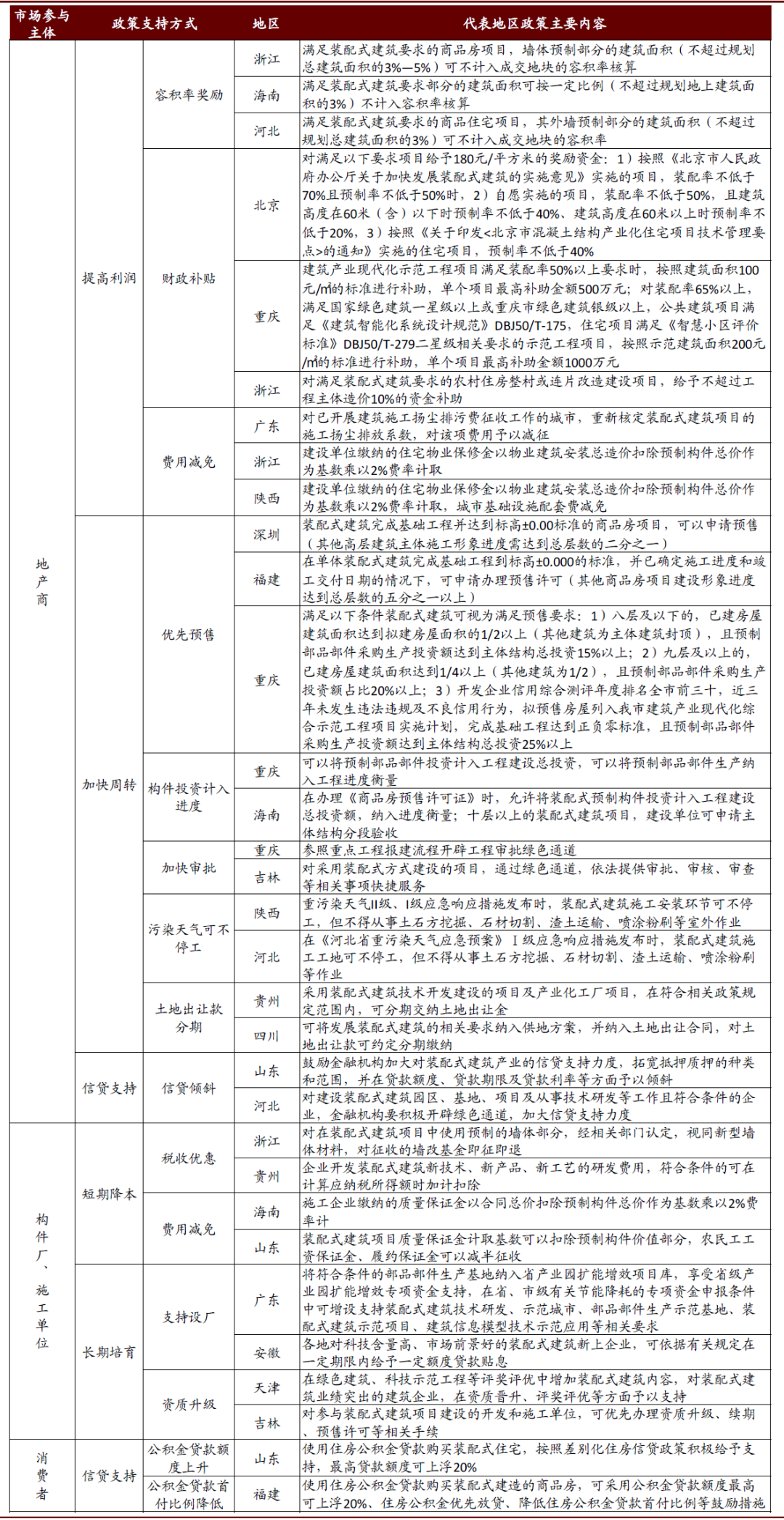

政策支持形式:著(zhù)力解決地產(chǎn)商、構件廠(chǎng)、施工單位、消費者痛點(diǎn)

我們認為裝配式建造方式推廣的要點(diǎn),在于強制性政策和激勵性政策并重:

?強制性政策:土地出讓階段即要求裝配式建筑指標。國務(wù)院《關(guān)于大力發(fā)展裝配式建筑的指導意見(jiàn)》(以下簡(jiǎn)稱(chēng)指導意見(jiàn))提出“在土地供應中,可將發(fā)展裝配式建筑的相關(guān)要求納入供地方案,并落實(shí)到土地使用合同中”,同時(shí)各地政策文件對此進(jìn)一步明確,我們的草根調研也顯示多地土地出讓均對裝配式建筑指標提出要求。對于計劃開(kāi)發(fā)裝配式建筑項目(尤其是高預制率項目)的地產(chǎn)商來(lái)說(shuō),其在土地招拍掛中更具有更大的優(yōu)勢;因此,我們認為該政策有望倒逼地產(chǎn)商積極采用裝配式建設方式。

?激勵性政策:我們認為要點(diǎn)在于激勵地產(chǎn)商積極主動(dòng)開(kāi)發(fā)裝配式建筑項目。然而相較于傳統現澆建筑,當前裝配式建筑仍存在一定痛點(diǎn),對地產(chǎn)商采用裝配式建造方式形成一定阻力:1)裝配式建筑成本一般高于現澆建筑,或降低地產(chǎn)商利潤率水平;2)預制構件、裝配式建筑施工等產(chǎn)業(yè)配套仍需培育;3)消費者對裝配式建筑接受度的提升仍需一定過(guò)程。三大痛點(diǎn)分別對應地產(chǎn)商、構件廠(chǎng)、施工單位、消費者等幾大市場(chǎng)參與主體的需求。根據我們對各地區裝配式建筑支持政策的梳理,不同地區政策細則或存在一定差別,但都是朝著(zhù)解決三大痛點(diǎn)的方向。我們認為,相關(guān)地方政策若能順利執行,地產(chǎn)商開(kāi)發(fā)裝配式建筑項目的積極性有望得到充分調動(dòng),從而持續推動(dòng)各地裝配式建筑項目的落地和推廣。

地產(chǎn)商:政策有望支撐凈資產(chǎn)收益率。我們認為,地方政府通過(guò)容積率獎勵、財政補貼等方式提高地產(chǎn)商裝配式建筑項目的利潤率,優(yōu)先預售等方式縮短項目周期,提供信貸支持、土地出讓款分期等方式為地產(chǎn)商提供杠桿,有望對地產(chǎn)商凈資產(chǎn)收益率提供支撐。

?提高利潤:容積率獎勵和財政補貼。容積率獎勵是指,滿(mǎn)足裝配式建筑要求的建筑面積可按一定比例(一般不超過(guò)3%,浙江、湖南為不超過(guò)3-5%)不計入容積率核算,即對項目提供一定比例的建筑面積獎勵,可增加項目的銷(xiāo)售收入;容積率獎勵可視作在不增加財政壓力的前提下對地產(chǎn)商進(jìn)行補貼。財政補貼是對滿(mǎn)足相應條件的項目進(jìn)行財政支持,包括按項目補貼(如浙江對滿(mǎn)足裝配式建筑要求的農村住房整村或連片改造建設項目,給予不超過(guò)工程主體造價(jià)10%的資金補助)和按面積補貼,其中面積補貼額多在100元/平左右(如北京180元/平,天津經(jīng)開(kāi)區50-200元/平,上海60-100元/平,重慶、青島、長(cháng)沙100元/平);實(shí)際上綠色建筑評價(jià)中也包含裝配式建筑指標,因此單個(gè)項目還可額外爭取幾十元/平的綠色建筑補貼。若以補貼100元/平、主體結構造價(jià)2,000元/平測算,則財政補貼占造價(jià)比例最/高可達5%[3],補貼可直接計入地產(chǎn)商利潤。此外,部分地區提出費用減免政策,如物業(yè)保修金可基于扣除預制構件總價(jià)的基數繳納(浙江、陜西),揚塵排污費減征(廣東),基礎設施配套費減免(陜西)。

?加快周轉:優(yōu)先預售。例如,福建規定裝配式建筑完成基礎工程到標高正負零(其他項目需達到總層數1/5)、重慶規定9層以上建筑已建面積達到總體1/4(其他項目需達到1/2)并滿(mǎn)足其他必要條件(如投入資金達到總投資25%)即可申請辦理預售許可,我們認為有望加快地產(chǎn)商現金回款;結合部分地區明確構件投資可納入工程進(jìn)度衡量(福建、重慶、海南、河北),工程進(jìn)度有望前置,利于預售條件中25%投資比例達標。此外,部分地區明確為裝配式建筑開(kāi)辟審批綠色通道(重慶、吉林),重污染天氣生產(chǎn)、施工作業(yè)可不停工[4](河北、陜西、廣州),我們認為有望加快項目開(kāi)工、施工進(jìn)度;部分地區提出土地出讓金可分期繳納(貴州、四川),有望放緩地產(chǎn)商付款節奏;疊加裝配式建筑相較現澆建筑更短的施工周期,有望進(jìn)一步加快項目建設進(jìn)度和資金周轉。

?信貸支持:給予信貸傾斜。多地提出加大對裝配式建筑項目的信貸支持力度,如山東鼓勵金融機構拓寬抵押質(zhì)押的種類(lèi)和范圍,并在貸款額度、貸款期限及貸款利率等方面予以?xún)A斜,降低了地產(chǎn)商的初始資金投入。

構件廠(chǎng)、施工單位:短期降本,長(cháng)期培育。我們認為,一方面地方政府給予構件廠(chǎng)稅收優(yōu)惠、費用減免,以降低其生產(chǎn)成本;另一方面保障裝配式建筑相關(guān)產(chǎn)業(yè)園區的建設,同時(shí)在資質(zhì)晉升、評獎評優(yōu)方面對構件廠(chǎng)、施工單位予以支持,以培育裝配式建筑企業(yè)發(fā)展,推動(dòng)產(chǎn)業(yè)配套逐步完善。

?稅收優(yōu)惠,費用減免。稅收方面,生產(chǎn)預制墻板符合新型墻體材料目錄范圍的,享受增值稅即征即退50%的政策;開(kāi)發(fā)裝配式建筑新技術(shù)、新產(chǎn)品、新工藝的研發(fā)費用,符合條件的可在計算應納稅所得額時(shí)加計扣除。費用方面,施工單位可基于扣除預制構件總價(jià)的基數繳納質(zhì)量保證金(山東、貴州、海南、浙江等),農民工資保證金、履約保證金減免(山東、貴州等)。

?培育企業(yè),助力成長(cháng)。一方面,通過(guò)財政補貼、信貸支持、優(yōu)先保障用地等方式支持裝配式建筑企業(yè)在地方建設產(chǎn)業(yè)園;一方面,對參與裝配式建筑項目施工單位(吉林等)或裝配式建筑業(yè)績(jì)突出的建筑企業(yè)(天津等)在資質(zhì)晉升、評獎評優(yōu)等方面予以支持,我們認為有望助力裝配式建筑企業(yè)的長(cháng)期成長(cháng)。

消費者:信貸支持,增強裝配式建筑吸引力。多省提出使用住房公積金貸款購買(mǎi)裝配式建筑商品房,公積金貸款額度最/高可上浮20%(浙江、山東、廣東、陜西、福建等),也有省份提出可降低住房公積金貸款首付比例(福建)。我們認為,政府對于消費者的信貸支持有利于增強裝配式建筑商品房對消費者的吸引力,從而逐步提升消費者的接受程度。

圖表: 政策通過(guò)解決幾大市場(chǎng)參與者的需求,全方位支持裝配式建筑產(chǎn)業(yè)發(fā)展

資料來(lái)源:各省住建廳,中金公司研究部

圖表: 各地典型裝配式建筑支持政策梳理

資料來(lái)源:各省住建廳,中金公司研究部

政策可持續性:未來(lái)幾年政策強度有望保持,長(cháng)期看政策若退出產(chǎn)業(yè)仍有望實(shí)現健康發(fā)展

未來(lái)幾年政策強度有望保持,長(cháng)期看傾斜性政策或將退出。由于國務(wù)院“指導意見(jiàn)”提出了2025年的裝配式建筑滲透率發(fā)展目標,各地政府也出臺政策對此予以明確,因此我們認為5年內裝配式建筑支持政策依然會(huì )保持一定強度,確保2025年全國滲透率30%的目標達成。而隨著(zhù)產(chǎn)業(yè)逐漸發(fā)展,我們認為中期內執行成本較大的政策(如直接財政補貼)存在強度下降的可能性;長(cháng)期來(lái)看,除了構件投資計入工程進(jìn)度、重污染天氣可不停工等反映裝配式建筑區別于現澆建筑特質(zhì)的政策外,其他支持政策多為傾斜性政策,我們預計在產(chǎn)業(yè)成熟后或將逐步退出。

若政策退出,產(chǎn)業(yè)可否健康發(fā)展?基于對前文提出產(chǎn)業(yè)痛點(diǎn)的分析,我們認為,即使未來(lái)政策退出,裝配式建筑產(chǎn)業(yè)仍有望實(shí)現健康發(fā)展:1)對地產(chǎn)商來(lái)說(shuō),我們預計未來(lái)5年裝配式建筑成本有望低于現澆建筑成本,地產(chǎn)商選擇裝配式建筑的原因由政策驅動(dòng)轉為成本驅動(dòng);2)施工組織經(jīng)驗有望逐步積累、技術(shù)逐步提升,構件生產(chǎn)質(zhì)量有望提升、成本有望優(yōu)化,保障裝配式建筑項目落地;3)消費者接受度有望逐步提升,下游需求得到保障。

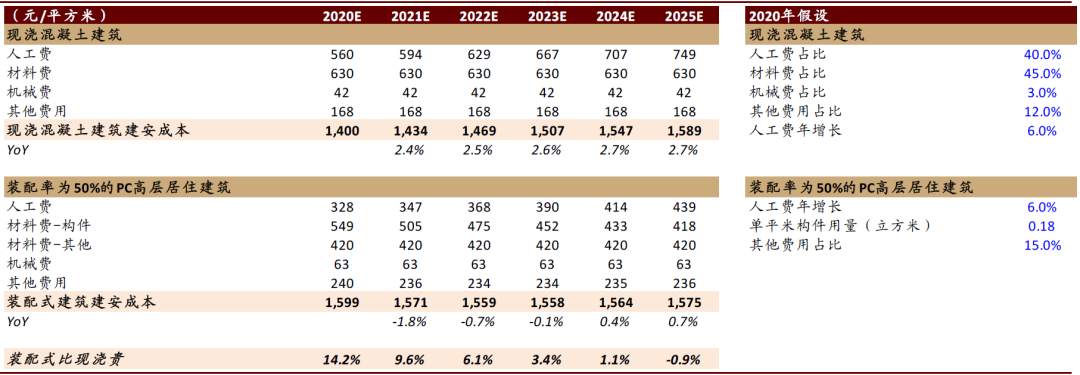

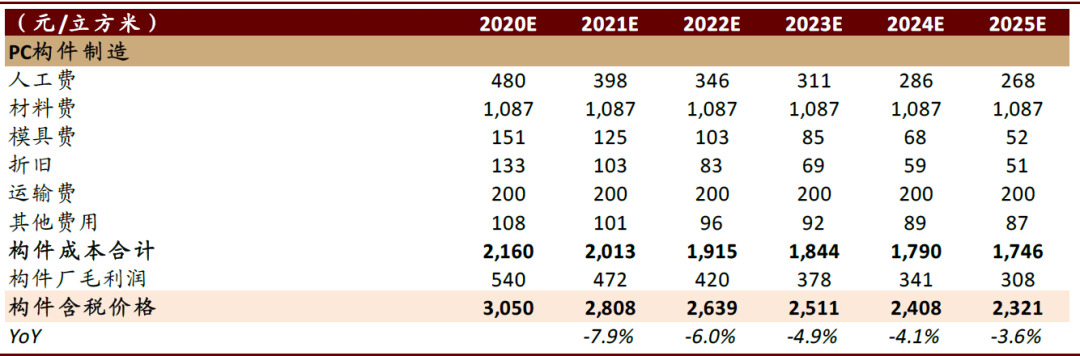

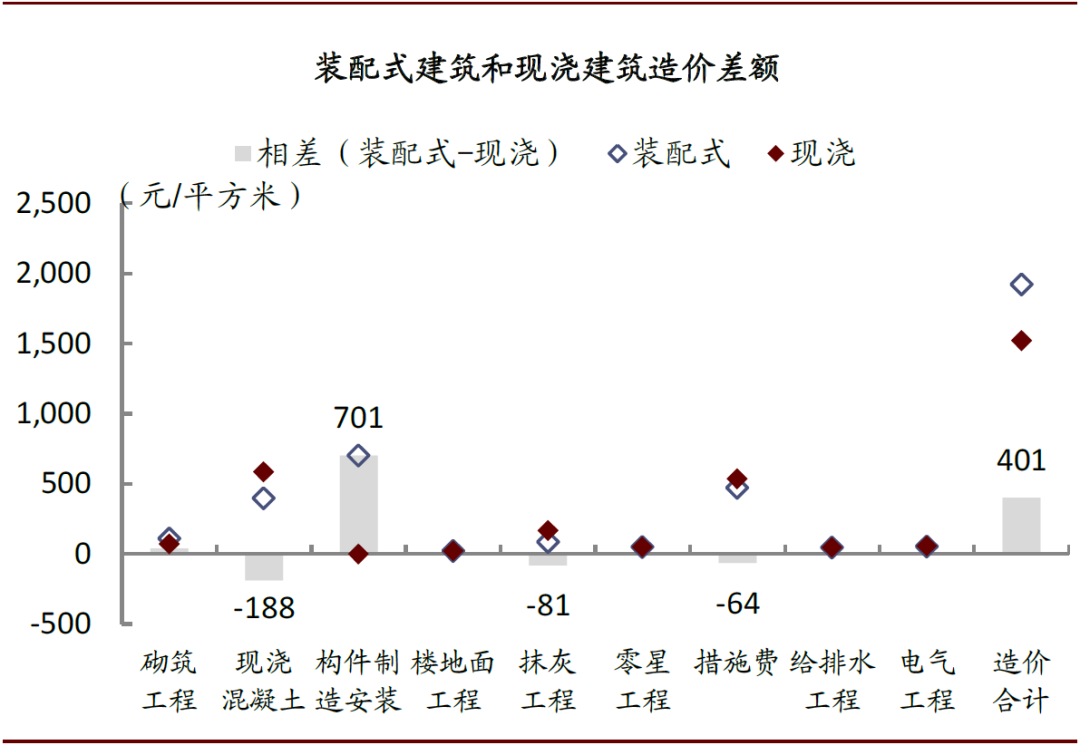

我們預計5年內裝配式建筑成本將低于現澆建筑成本。根據我們的微觀(guān)調研,目前裝配式建筑與傳統現澆建筑相比,單方造價(jià)普遍要貴10-15%左右,其中PC構件制造與安裝是裝配式建筑增量成本的主要來(lái)源,而現澆混凝土工程(PC構件的應用節省了現澆混凝土用量)、抹灰工程(PC構件表面平整度高,抹灰工程量減少)、措施費(其中模板費用減少、塔吊費用增加)方面則有所節約。我們認為5年內,由于PC構件制造安裝成本有望逐步下降,疊加行業(yè)設計、施工能力的提升,我們預計裝配式建筑建安成本有望低于現澆建筑成本。

?降本過(guò)程測算核心假設:根據住建部2020年10月發(fā)布的《裝配式建筑工程投資估算指標(征求意見(jiàn)稿)》,我們以重慶地區為例,對2020-2025年現澆混凝土建筑和裝配率為50%的裝配式PC高層居住建筑的建安成本進(jìn)行測算,核心假設包括:1)人力成本上升,工人工資年均提升6%(2017-2019年全國建筑業(yè)平均工資CAGR約8%);2)需求擴張、產(chǎn)業(yè)逐漸成熟帶動(dòng)構件廠(chǎng)產(chǎn)能利用率提升,假設2020-2025年產(chǎn)能利用率從30%提升至70%;3)PC構件生產(chǎn)的人效提升,假設2020年生產(chǎn)單立方米構件人效為0.5方/人/日,到2025年提升至1.2方/人/日;4)構件制造供給增加導致利潤率下降,假設2020-2025年行業(yè)平均毛利率從20%降低至15%。結果顯示,對于裝配率為50%的裝配式PC高層居住建筑,2020年其建安成本比現澆建筑貴14.2%,而在人力成本上升、構件產(chǎn)能利用率提升、生產(chǎn)人效提升、構件利潤率降低的趨勢下,2025年前其建安成本就將低于現澆建筑。

?裝配式建筑成本尚有其他優(yōu)化點(diǎn)。除以上因素外,我們認為裝配式建筑建安成本仍有降低空間:1)構件生產(chǎn)工藝和流程的優(yōu)化有望降低材料損耗率和損耗成本;2)行業(yè)一體化設計能力的提升有望整體優(yōu)化項目成本;3)PC構件生產(chǎn)質(zhì)量的提升有望帶動(dòng)抹灰工程等其他部分成本進(jìn)一步降低;4)通過(guò)加強工廠(chǎng)和施工現場(chǎng)的配合溝通、優(yōu)化運輸方法,PC構件倉儲、運輸成本有望進(jìn)一步降低。

圖表: 現澆混凝土建筑與裝配式PC建筑建安成本測算——2025年前裝配式PC建筑成本有望低于現澆建筑成本

資料來(lái)源:住建部,重慶市建設工程造價(jià)信息網(wǎng),中金公司研究部

圖表: 2020-2025年P(guān)C構件價(jià)格測算

資料來(lái)源:住建部,重慶市建設工程造價(jià)信息網(wǎng),中金公司研究部;注:以上成本均不含稅

圖表: 相較現澆建筑,裝配式建筑構件制造安裝的造價(jià)更高,現澆混凝土工程、抹灰工程、措施費造價(jià)更低

資料來(lái)源:王佳琪《裝配式建筑增量成本分析與控制》(刊登于2020年5月《江西建材》),中金公司研究部

聯(lián)系地址:德州市經(jīng)濟技術(shù)開(kāi)發(fā)區紅都路956號

聯(lián)系電話(huà):0534-2109518

傳真:0534-2109698

郵箱:haitian968@htjdkj.com

李經(jīng)理:18963003578

微信掃一掃

WECHAT SCAN